所得控除(こうじょ)と税額控除は「税額がどういう仕組みで差し引かれるか」という点が異なります。

最近はふるさと納税など、手軽にできる寄付金や節税対策も増えています。

しかし、いざ確定申告をしようとすると、所得控除と税額控除のしくみの違いがわからず戸惑う方も多いのではないでしょうか?

ここでは所得控除と税額控除の違いに加えて、どちらを重視すればいいのか、どうすれば控除を受けられるのかなども説明します。

「所得控除」と「税額控除」の違い

控除とは、特定の不利な条件にいる場合や国の推奨するような支出をした場合に、それを考慮して国が税額を減らしてくれる制度です。

たとえば災害などにあった場合や、寄付をした場合、事業所がより環境に優しい設備を購入した場合などが該当します。

所得控除と税額控除はどちらも控除の一種ですが、どう税額が減るのか、またどのような条件で税額が減るのかが異なります。

違いを端的に記述すると、以下のようになります。

- 所得控除

「課税対象の所得をいくらとみなすか」を減らす - 税額控除

税額の合計を減らす

「所得控除」と「税額控除」のしくみ

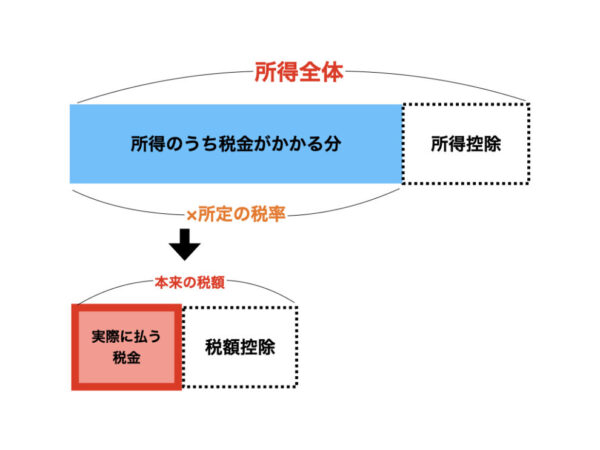

所得控除と税額控除のしくみは、以下の図で説明できます。

所得税はもともと、所得に所定の税率をかけた額を税額として徴収する制度です。たとえば、200万円の所得がある場合、所得税は10%になるので、税額は単純計算で20万円になります。

ここに所得控除がかかると、一定の額を「所得ではないとみなす」形で税が減額されます。たとえば、以下のようになります。

→税金をかける対象となる所得:180万円(200万円-20万円)

→税額:18万円(180万円×10%)

これに対し、税額控除は最終的な税額を直接減額します。たとえば、以下のようになります。

→所得税-税額控除:20万円-20万円=0円

→税額:0円

このため、基本的には税額控除の方が節税効果が高いです。ただし所得やその他の条件によって変わります。

寄附(きふ)金控除における「所得控除」と「税額控除」

控除の中には所得控除と税額控除のどちらとして扱うかを選べるものもあります。

代表的なのが、寄附金控除です。寄附金控除とは、一定の条件を満たした団体や法人に寄付をすると税金が減額になる制度です。

年収4000万程度を超えない限り、基本的には税額控除を選ぶ方がお得です。ただし、厳密に知りたい場合は、以下の条件を考慮して比較します。

| 所得控除 | 税額控除 | |

|---|---|---|

| 寄付金額の何割が控除されるか | 所得税率と同じ(5%〜45%) | 所得によらず一律40% |

| 控除限度額 | 総所得金額の40% | 所得税額の25% |

したがって、以下の2つの場合では、所得控除を選ぶ方がお得になります。

- 所得が多い場合

年収4000万円未満では所得税率が40%以下、4000万円を超えると45%になる - 寄付額が多い場合

自分の所得のおおよそ10%〜20%以上を寄付する場合は個別に計算が必要

寄附金控除の対象となる法人のうち、一部の団体は税額控除の対象外となります。

公益財団法人、公益社団法人、社会福祉法人については、一定の要件を満たした団体のみが税額控除の対象となるため、税額控除を利用する場合は注意が必要です。

なお、認定NPO法人については、全ての団体が税額控除の対象です。

補足:寄附金控除に関する用語

寄附金控除に関する用語には、以下のようなものがあります。

- 寄附金控除

寄付により所得控除を受けることができる制度の総称 - 寄附金特別控除

寄付により税額控除を受けることができる制度の総称 - 政党等寄附金等特別控除

確定申告書上において寄附金特別控除を受ける際の名称

住んでいる都道府県や市町村から指定を受けている団体に寄付した場合は、住民税の控除対象となります。

都道府県から指定を受けている場合は都道府県民税、市町村からも受けている場合は都道府県民税と市町村税の両方で控除を受けることができます。

確定申告時に同時に申請するため、確定申告の前に団体のホームページや問い合わせなどで確認してみましょう。

「所得控除」の意味

所得控除は、特定の条件を満たした場合に所得のうち一定の額を所得とはみなさない形で税額を減らす制度です。

生命保険料控除、配偶者控除、医療費控除など、さまざまな制度があり、確定申告の際に申告すると適用されます。

所得税は、「総所得から所得控除を適用した額」に税率をかけて算出されます。そのため、所得税の税率が高いほど、所得控除による減税効果は大きくなります。

「所得控除」と「給与所得控除」の違い

所得控除と給与所得控除には、以下の違いがあります。

- 所得控除

特定の条件を満たし、かつ申告すると適用される控除 - 給与所得控除

年収に応じて無条件に適用される控除

主な所得控除

所得控除には、以下のようなものがあります。

- 雑損(ざっそん)控除

災害や盗難などによって住宅家財などに損失が生じた人が対象 - 医療費控除

多額の医療費がかかった人が対象 - 寄附金控除

国や公益法人などに特定の寄附金を支払った人が対象 - 社会保険料控除

国民健康保険料や介護保険料などを支払っている人が対象 - 小規模企業共済等掛金控除

小規模企業共済掛金、確定拠出年金などを支払っている人が対象 - 生命保険料控除

生命保険、個人年金、介護医療の保険料を支払っている人が対象 - 地震保険料控除

地震保険などの損害保険料を支払っている人が対象 - ひとり親控除

離婚や未婚、死別などでひとり親で子どもがいる人が対象 - 寡婦(かふ)控除

夫と死別した人が対象 - 障害者控除

納税者自身や、控除対象の配偶者、扶養親族が障害者の場合が対象 - 勤労学生控除

納税者自身が勤労学生に該当する場合が対象 - 配偶者控除

合計所得が48万円以下の配偶者がいる人が対象 - 配偶者特別控除

配偶者の所得に応じて控除額が変わる - 扶養(ふよう)控除

合計所得が48万円以下の、控除対象扶養親族がいる人が対象 - 基礎控除

本人所得が2500万円以下の人であれば無条件に対象 - 青色申告特別控除

不動産所得、事業所得、山林所得がある人で、簿記の原則にしたがって記帳できる人(青色申告者)が対象

「税額控除」の意味

税額控除は、特定の条件を満たした場合に税額を直接減額する制度です。

寄附金控除、配当金控除、住宅借入金等特別控除(住宅ローン控除)などが該当します。

こちらも確定申告の際に申告が必要です。

主な税額控除

税額控除には、以下のような控除があります。

- 配当控除

配当所得がある人が対象 - 外国税額控除

外国で生じた所得がある人が対象 - 政党等寄附金特別控除

政党または政治資金団体などに特定の寄附金を支払った人が対象 - 認定NPO法人等寄附金特別控除

認定NPO法人などに特定の寄附金を支払った人が対象 - 公益社団法人等寄附金特別控除

特定の法人などに特定の寄附金を支払った人が対象 - 住宅借入金等特別控除

住宅の新築、取得または増改築などをした人が対象 - 住宅耐震改修特別控除

一定の条件を満たした家屋に住宅耐震改修をした人が対象 - 住宅特定改修特別税額控除

バリアフリー改修工事や省エネ改修工事などをした人が対象 - 試験研究を行った場合の所得税額の特別控除

事業主などが試験研究を実施した場合が対象 - 高度省エネルギー増進設備等を取得した場合の所得税額の特別控除

事業主などが新品の高度省エネルギー増進設備を購入した場合が対象 - 中小事業者が機械などを取得した場合の所得税額の特別控除

中小事業者が新品の機械を購入した場合が対象

「所得控除」と「税額控除」の違いのまとめ

以上、この記事では、「所得控除」「税額控除」の違いについて解説しました。

- 所得控除

所得のうち一定の額を所得とはみなさない形で税額を減らす制度 - 税額控除

税額を直接減額する制度

特に寄附金控除に関しては、所得控除を選ぶべき年収と寄付額のおおよそのラインを覚えておくだけでも効果的です。